Niger leader des impayés : l’UEMOA face à une crise bancaire régionale

Le Niger, épicentre des créances douteuses dans une UEMOA fragilisée

L’année 2026 s’ouvre sur un constat préoccupant pour l’Union Économique et Monétaire Ouest-Africaine (UEMOA) : son système bancaire, bien qu’affichant des performances globales encourageantes, est miné par une hausse des impayés sans précédent. Au cœur de cette tourmente, le Niger se distingue – et non de la meilleure manière – en enregistrant un taux de créances en souffrance qui pulvérise tous les records.

Le Niger, symbole d’une crise bancaire aux racines profondes

Dans un contexte où l’UEMOA tente de consolider sa stabilité financière, le Niger incarne le maillon faible d’une chaîne déjà fragilisée. Malgré des signes timides d’amélioration, le pays conserve une position de leader – ou plutôt de lanternier – parmi les nations les plus vulnérables du système bancaire régional.

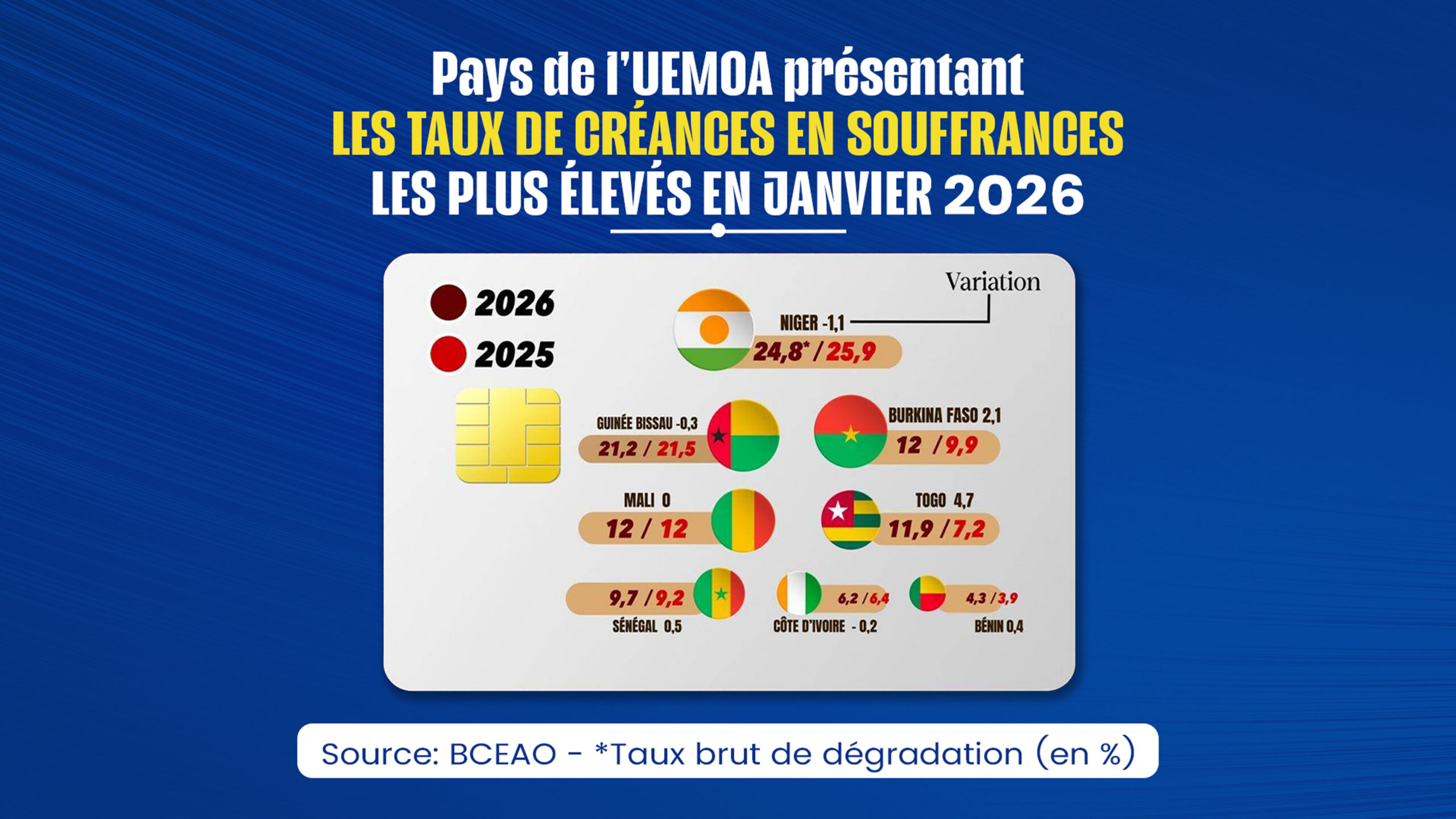

Avec un taux de dégradation des actifs de 24,8 %, le Niger domine un classement peu enviable. Cela signifie que près d’un quart des crédits accordés dans le pays sont aujourd’hui en situation de défaut. Si ce chiffre marque une légère amélioration par rapport aux 25,9 % enregistrés en 2025, il reste bien au-dessus de la moyenne régionale, révélant une exposition au risque structurel.

Les causes de cette vulnérabilité sont multiples : instabilité politique, tensions sécuritaires persistantes et, plus largement, un environnement économique marqué par l’incertitude. Autant de facteurs qui alimentent une méfiance accrue des acteurs financiers.

L’UEMOA à deux vitesses : le Sahel sous pression, le littoral résiste

Les données de janvier 2026 confirment une fracture économique majeure au sein de l’Union. D’un côté, les pays sahéliens subissent de plein fouet la dégradation des actifs bancaires ; de l’autre, les États côtiers affichent une meilleure santé financière, malgré quelques signaux d’alerte.

Le bloc sahélien en alerte rouge

Outre le Niger, d’autres nations du Sahel enregistrent des taux d’impayés inquiétants :

- Mali et Burkina Faso : chacun atteint un taux de 12 %, avec une hausse brutale de 2,1 points pour le Burkina Faso en un an.

- Guinée-Bissau : avec 21,2 % d’impayés, le pays reste en zone critique.

Le littoral, une relative stabilité malgré les écarts

À l’inverse, les pays côtiers semblent mieux résister, même si certains affichent des écarts préoccupants :

- Bénin : considéré comme le modèle de l’Union, avec le taux d’impayés le plus bas (4,3 %).

- Côte d’Ivoire et Sénégal : ils maintiennent une certaine stabilité, avec des taux respectifs de 6,2 % et 9,7 %.

- Togo : l’exception qui confirme la règle, avec une explosion de ses impayés (+4,7 points, passant de 7,2 % à 11,9 %).

Un encours de crédit historique, mais une prudence généralisée

Si l’encours global des crédits octroyés par les banques de l’UEMOA a franchi un cap symbolique de 40 031 milliards de FCFA (+4,7 % sur un an), la croissance s’essouffle. Les créances en souffrance atteignent désormais 3 631 milliards de FCFA, et le taux de couverture des pertes chute à 59 %. Un chiffre révélateur : les banques peinent à absorber l’augmentation des impayés avec la même rapidité qu’ils progressent.

Les banques resserrent la vis : conséquences pour les entreprises locales

Face à la dégradation du profil de risque, notamment dans des pays comme le Niger, les établissements financiers adoptent une stratégie de prudence accrue :

- Durcissement des conditions d’octroi de crédit : exigences renforcées en matière de garanties et d’apports personnels.

- Sélectivité accrue dans le financement : les banques privilégient désormais la sécurité de leurs bilans à l’expansion du crédit, au risque de freiner le financement des PME et PMI locales.

2026, une année charnière pour la stabilité financière de l’UEMOA

Alors que le système bancaire régional n’est pas encore en situation de crise majeure, la situation du Niger et la contagion du risque au Sahel imposent une vigilance absolue. Sans une réponse coordonnée, la région pourrait voir s’aggraver une crise de liquidité aux répercussions économiques et sociales lourdes.